结构性存款属于一般性存款,计入银行表内科目,其本金是百分之百安全的。自资管新规实施后,银行理财产品刚性兑付被打破,结构性存款就成为银行保本型理财产品的最近替代品,也越来越火爆!

结构性存款,指的是商业银行以客户的存款作为本金,挂钩汇率、利率、股票指数等金融衍生品的市场指标,再根据所挂钩指标的具体表现,使客户在承受一定风险的基础上获得较高存款收益的存款产品。

也就是说,结构性存款的收益并非固定不变,是存在着一定的风险性,属于保本不保息。

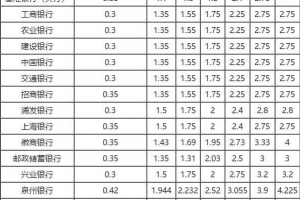

但是,目前结构性存款利率要远远高于银行定期存款,就拿一年期存款利率来说,定期存款利率最高为2.250%、而结构性存款利率可高达5.0%以上。此外,结构性存款的投资门槛也高于银行定期存款,一般都是在5万元以上。

总之,市场上目前的结构性存款和大额存单都是资管新规落地以来的较为火爆的投资方式之一,无论是投资哪一种都需要提高自己的风险防范意识,更要转变理财观念。因为现在已经不是将钱交给银行就可以做甩手掌柜的时代了!

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=3871407684',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','//www.52fuqing.com/data/attach/logo/logo.png', '问题《银行结构性存款安全吗?》','https://www.52fuqing.com/question-15122.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}

结构性存款属于一般性存款,计入银行表内科目,其本金是百分之百安全的。自资管新规实施后,银行理财产品刚性兑付被打破,结构性存款就成为银行保本型理财产品的最近替代品,也越来越火爆!

结构性存款,指的是商业银行以客户的存款作为本金,挂钩汇率、利率、股票指数等金融衍生品的市场指标,再根据所挂钩指标的具体表现,使客户在承受一定风险的基础上获得较高存款收益的存款产品。

也就是说,结构性存款的收益并非固定不变,是存在着一定的风险性,属于保本不保息。

但是,目前结构性存款利率要远远高于银行定期存款,就拿一年期存款利率来说,定期存款利率最高为2.250%、而结构性存款利率可高达5.0%以上。此外,结构性存款的投资门槛也高于银行定期存款,一般都是在5万元以上。

总之,市场上目前的结构性存款和大额存单都是资管新规落地以来的较为火爆的投资方式之一,无论是投资哪一种都需要提高自己的风险防范意识,更要转变理财观念。因为现在已经不是将钱交给银行就可以做甩手掌柜的时代了!