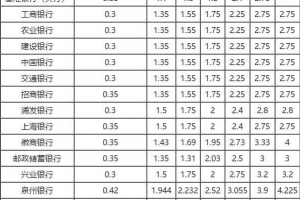

自2018年10月1日起,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元后的余额为应纳税所得额,依照个税修正案第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

个人所得税的计税时间,是按照实际发放月份的应纳税所得计算,所以,9月份的工资10月份发,可以按照5000元起征点计税。

值得注意的是,按照会计一贯性原则,你公司的工资之前是次月发放还是当月发放,这也会有一定影响,应当提前做好税务筹划。

{var%20f='http://v.t.sina.com.cn/share/share.php?appkey=3871407684',u=z||d.location,p=['&url=',e(u),'&title=',e(t||d.title),'&source=',e(r),'&sourceUrl=',e(l),'&content=',c||'gb2312','&pic=',e(p||'')].join('');function%20a(){if(!window.open([f,p].join(''),'mb',['toolbar=0,status=0,resizable=1,width=440,height=430,left=',(s.width-440)/2,',top=',(s.height-430)/2].join('')))u.href=[f,p].join('');};if(/Firefox/.test(navigator.userAgent))setTimeout(a,0);else%20a();})(screen,document,encodeURIComponent,'','','//www.52fuqing.com/data/attach/logo/logo.png', '问题《9月份工资10月份发,能按5000元起征点计税吗?》','https://www.52fuqing.com/question-8399.html','页面编码gb2312|utf-8默认gb2312'));){kind=link}

自2018年10月1日起,纳税人的工资、薪金所得,先行以每月收入额减除费用5000元后的余额为应纳税所得额,依照个税修正案第十六条的个人所得税税率表一(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

个人所得税的计税时间,是按照实际发放月份的应纳税所得计算,所以,9月份的工资10月份发,可以按照5000元起征点计税。

值得注意的是,按照会计一贯性原则,你公司的工资之前是次月发放还是当月发放,这也会有一定影响,应当提前做好税务筹划。